川普最怕的事情是什么?曾经我们以为川普怕股市下跌,结果人老人家举个excel表格,把美股搞入了熊市。你以为他害怕经济衰退,结果面对质疑,人老先生平静的表示,要想做大事总得有些牺牲。过去这俩月,看着他怼天怼地,看着他翻云覆雨。人们开始怀疑,川普是不是真的无所畏惧呢?人们开始害怕,他也要效仿故人,上九天揽月,下五洋捉鳖。不过好在,没过多久情况就发生了些微妙的变化。我们开始看到川普受到了制约,也开始看到川普频繁因为同一个制约而出现转向。隐约间似乎有这么一股神秘的力量,在影响着川普的决策。每当他想全力以赴时,总会有一只无形的大手在后面拉着它,让他不敢太肆无忌惮。这股力量现在俨然已经成为了川普的软肋。而他就是我们今天要介绍的主角,美债!

那为什么说美债是川普的软肋呢?我们都知道现在川普的政策就是美股的决定性因素,那么如果美债是川普的软肋,我们是否可以从美债的蛛丝马迹中,去预测政策的走向,从而判断股市的发展呢?本期视频,美投君就来跟各位看官一起探究一下美债的真实影响!

为什么美债是川普的软肋?

为什么说美债是川普的软肋?你或许会觉得这是危言耸听,没关系,我们不妨来看看川普他自己的所作所为。4月2日,川普拿出了他最引以为豪的excel表格,上面给全世界180多个国家加征了关税,而很多国家还面临着50%以上的超高关税。此举瞬间引爆华尔街,股市率先开始暴跌,连续两天大跌了10%,这是仅次于疫情熔断的美股崩盘。然而川普却不为所动,面对市场的下跌,面对经济衰退的威胁,川普只是平静的说了句,美国病了,总得下点药。

然而,很快诡异的事情发生了。一般情况下,面临极端风险,美股下跌,美债作为避险资产它就会上涨。但这次不同,债市在几天后突然就亮起了红灯,美债和美股一样遭到了投资者无情的抛售,美债价格出现大跌,而和价格呈反比的利率则出现了飙涨。几天时间就从低点的3.8%涨到了4.5%,这是美债历史上最快速的利率上涨之一。

面对股市川普不为所动,面对衰退他也还能镇定自若,但美债利率的飙升却让川普彻底坐不住了。很快川普便松口,宣布对除了中国以外的所有国家的关税暂停90天。你可能会质疑,川普的政策转向真的是因为美债吗?我们不过度解读,就看看川普他自己是怎么说的。

很显然,川普自己就大方承认了他对于债市的关注。而川普的首席经济顾问,凯文哈赛特也在接受CNBC采访时证实了这一点。

美投君这里不是想跟大家聊政治,也不打算揣度上意,去猜测川普脑子里的想法。作为投资者,我只是将一些客观现象展示给咱各位。我们不能说美债就是川普脑子里想的最重要的事,这个咱谁也不知道,但是美债会是川普政策的一个重要制约,我想这点是毋庸置疑的。这不仅仅是因为川普和团队的言行,也是因为客观上讲,美债确实对于川普的执政起到了至关重要的作用。川普的所有政策目标都依仗于美债的配合,他也是所有政策得以推行的基础。如果美债真出问题了,那么他整出再多花招也都无济于事。为什么这么说呢?我们不妨来看看川普都有哪些政策目标。

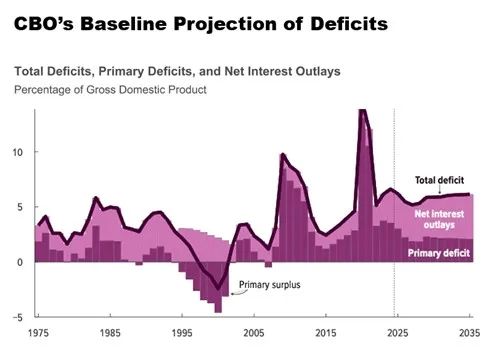

首先一点,是解决美国的财政赤字问题。我们看到他找马斯克搞的DOGE就是想要通过削减政府开支,来缓解财政赤字。而在财政支出中有一笔巨大的开销就是美债利息。下图是美国过会办公室的一项统计,可以看到根据他们的预估,未来美国财政赤字中有很一大部分都源于利息支出的增加。如果利率持续维持在高位,那么财政赤字几乎不可能被解决,你DOGE就是使再大劲也都杯水车薪。

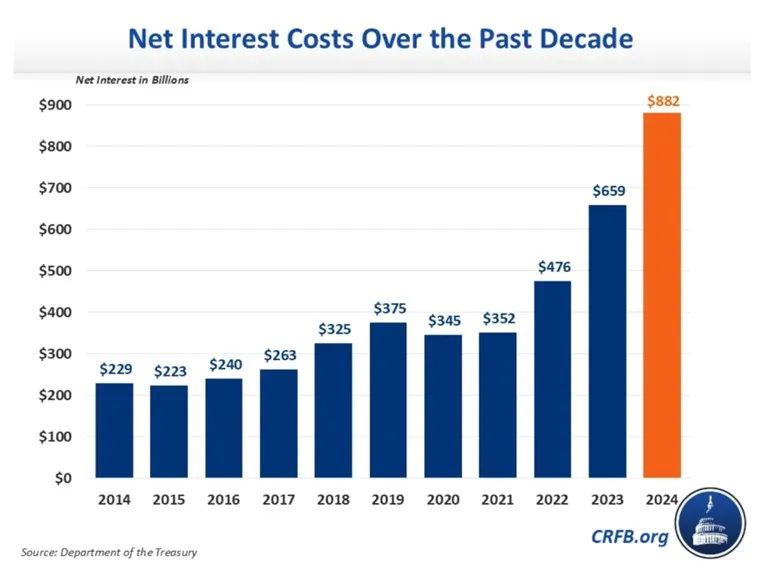

我们看到过去这两年美国政府的利息支出在不断攀升,去年已经来到了8800亿美元。

而更糟糕的是,今年还会是一个国债再融资的大年,有9.2万亿的美债需要再融资,占总债务的25%。这些债务都是在低利率时代发行的,平均利率就只有2.5%。今年要是再融资按照现在的行情,利率怎么都得4%以上。这已经是巨大的支出压力了。如果这时美债利率再进一步飙升,这部分的开支将会是美国政府不可承受之重。

而如果财政赤字解决不了,那后面的减税方案也就无从谈起了。你支出都砍不下来,还想要靠减税来砍收入,那国会肯定是不答应。所以你看,美债利率对于川普的政策而言,就是牵一发而动全身的存在。不仅如此,川普竞选时承诺的制造业回流,没有美债的配合也是无济于事。川普让制造业回流,靠的无非是萝卜加大棒。萝卜是是减税和去监管提供的良好的经商环境。而大棒则是加关税,让企业不得不回流。然而如果美债利率要是太高的话,企业们就根本不可能回流得了。因为回流建设工厂需要大量的投资和借债,这就需要稳定的金融环境,以及相对较低的利率。而如果美债出问题,那企业回流投资就无从谈起。

所以你看,美债和川普的各项政策都息息相关。如果美债真出问题遭到了抛售,那美债利率的飙升是川普怎么也承受不了的。不仅财政赤字要大增,减税方案要搁浅,制造业回流也都没戏。这些竞选时的承诺,不是压根就做不到,就是比之前还要糟糕。那到时候川普必将迎来民意山呼海啸般的压力,不仅政策推行不下去,中期选举也得玩完。这是肆无忌惮如川普,也必须要考量的风险。

所以我们看到,财政贝森特现在成为了川普团队的谈判主导。而之前强硬派的贸易顾问纳瓦罗则逐渐退居幕后。理论上讲财长是对内管钱的,他作为对外贸易谈判的主导其实并不寻常,而他能在这个位置上,我想美债的重要性可见一斑。

经历了这段时间的政策反复后,我们逐渐看清了川普的政策逻辑。他可以口无遮拦,他可以让股市大跌,甚至可以让经济放缓,但是美债决不能出问题。要是美债真亮起了红灯,他也得怂。你比如说,本周一川普就再度开炮,矛头直指美联储主席鲍威尔,威胁他降息,否则就要炒掉他。

降息绝对是川普想要的,这点咱从前面的政策逻辑中也能够看出来。但是炒掉鲍威尔是怎么也使不得的,因为这会威胁美联储的独立性。美联储的独立性是美元信心的基础,这点要是没了,那美债必定会遭到严重的抛售。而市场的反应也验证了这点。周一市场就再度出现了罕见的股债双杀的情况。结果很快,第二天川普就松口说,不会去炒掉鲍威尔。债市就再度被稳定了下来。

所以你看,即便是口无遮拦如川普,也是有底线的,而这条底线就是美债市场的稳定。最近总有人说川普不再像第一任期那样去关注金融市场了,我认为这种说法对也不对。川普确实不那么care股市了,但是债市仍然是他不得不面对的问题。如果他不顾及债市,债市就会反过来吞噬他的政策目标。这是美国政治与金融市场之间复杂的制约关系。也是为什么有人说,美国其实不是三权分立,而是四权分立的原因。而这第四权指的就是华尔街。

对关税的影响

现在我们了解了美债对于川普政策的重要性,我们也就可以探究当前市场上最重要的一个问题了。关税政策究竟会如何发展呢?如果说美债是川普所有政策的底线,而关税政策又是当前影响美股市场最重要的变量。那么了解了美债对于关税的影响,我们是否就能看清未来股市的发展了呢?要想搞懂这个问题,我们有必要先对关税是如何影响美债的,做一个简单的科普。客观上讲,关税对于美债既有积极影响,也有消极影响。他不是简单的非黑即白的关系,所以这两方面的影响,咱投资者都需要了解。

从积极的角度来看。第一,关税可以带来一定的财政收入,这有助于缓解财政赤字。而财政赤字下降了,就说明美国的还钱能力上升了。这自然会提升美债吸引力,让美债价格上升,利率下降。

第二,全面关税可能会带来一定的经济放缓。一方面,较弱的经济会促使美联储降息。这有助于美债利率的下降。另一方面,经济衰退的威胁,也会触发市场的避险情绪,使得美债更具有吸引力,这也能促使利率的下降。

你可能会觉得不可思议,政府真的会为了实现政策目标,而有意让经济衰退吗?事实上,我一开始也是不相信的。直到我看到了财长贝森特的一次采访。4月4号,也就是川普关税惊吓落地后的两天,当时股市已经大跌了10%,衰退的担忧甚嚣尘上。就在投资者因为避险情绪而大举投资债券时,财长贝森特却得意洋洋的说:你看之前利率5%,我们已经把利率杀到4%了,帮政府省下了几千亿美元的钱!

我也不想恶意揣度财长的心思,我就只是客观的将关税对于美债的影响给大家讲出来。是否有这层考量,咱各位看官可以自己判断。

上面说是积极影响,如果我们从消极的角度来看,关税对美债也有这么几层影响。首先,最直接的影响就是通胀。关税会带来价格的提升,这点想必咱各位都能理解。一旦通胀上涨,那美联储就很难降息了,这就会导致美债利率持续维持在高位。

第二,关税有缩减贸易逆差的效果,而贸易逆差的缩减天然就会降低美债的需求,这也同样会导致川普的政策无法执行。你可能会好奇了,解决贸易逆差这不是川普一直想做的事情吗?为什么会出现自相矛盾的现象呢?这里其实有一条很有意思的逻辑。

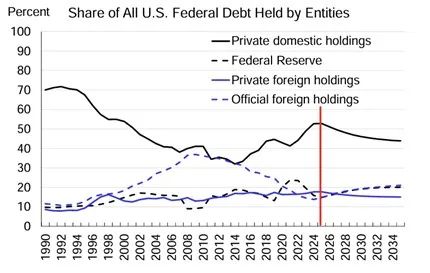

举个例子,中国和美国俩人做贸易,美国有贸易逆差就意味着,美国人花钱买了好多中国货,但是中国人拿到钱却没怎么买美国货。这一进一出,就相当于一年下来,中国人手里留下了很多美元。而由于美元是世界货币,中国人每年积攒下来的这些美元,很多就会再去购买美债,作为外汇储备。而这便是美债的一个非常重要的买方场景。世界上有很多国家像中国这样,对美国有贸易顺差,所以每年都会有源源不断的海外美元流入美债市场,撑起了美债的价格。下图就展示了美债持有人的比例,可以看到,排除了美联储的这20%后,剩下的部分有将近一半都是外国政府和机构持有的。

但如果说关税将美国的贸易逆差缩小了,这就意味着外国人手里的美元少了,这么大一块买美债的钱如果下降了,那么美债价格肯定就得下跌,而与价格呈反比的利率就会出现上涨。这么一来,川普的各项政策就又会面临巨大的威胁。最后第三点负面影响,是如果关税搞的太厉害,有可能会冲击到全球金融市场对于美元的信心。如果美元霸权的基础都没了,那么也就没有人愿意买美债了,那问题将会变得更为严重。

现在我们客观了解了关税对于美债好与不好的所有的影响,也就可以进一步去探究一开始的那个问题了,以美债作为政策底线,关税究竟会如何发展呢?又会对美股造成怎样的影响呢?

我看到市面上有很多人说,川普加关税会威胁到美元的霸权地位。我认为这绝不可能发生。从现在川普的种种行为中我们能看出,即便口无遮拦如川普,都不愿牺牲一点债市的稳定,那就更别说去拿美元霸权的地位开玩笑了。所以说加关税不可能真的不管不顾到,去威胁美元的霸权地位。

进一步思考,你会发现,关税不仅不会不管不顾,他甚至都不可能加的太猛。如果以美债为政策底线,通胀就是一根不可能能触碰的红线。一旦关税导致价格上升,让美联储不敢去降息,那么对于川普政策的威胁是非常大的。

而另一方面,如果关税加的太猛也会阻断贸易。你就比如像中美之间现在超过100%的关税,就是一定会阻断贸易往来的。这虽然能够削减贸易逆差,但也一定会带来美债需求的大幅降低。而和其他国家也一样,这近一半的海外债券需求是美债的基本盘,这部分如果受到了冲击,这个世界上压根就没有替代的买家可以消化,而美债的基础必定会受到冲击。

所以,对于川普来说,最理想的状况就是,将关税加到一个,会带来不错的收入,并让经济出现一定的放缓,但又不至于衰退,也不至于威胁贸易往来的地步。所以,我认为最终相对温和的关税会是一个大概率事件。最终平均关税可能会在10%到15%之间。在这个区间,关税对于美债的影响是相对中性的。他能让通胀保持在“暂时性的”的叙事当中,不至于会影响到美联储的降息决策。也会给川普政府带来不俗的财政收入,并且经济下行的压力也会比较可控。而最关键的,它能够保持债市相对稳定。

当然,这是对最终结果的一个理性判断。过程中,难免会有些意外。川普也不会真的把底牌过早的亮出来,过程中的虚张声势也是一定会出现的。所以市场也难免再会经历一些短暂的波动。但有了美债这根底线,我们也就能够大致看懂川普政策的发展方向了。

对美股的影响

现在我们了解了美债对于关税政策的影响,那么对于我们美股投资者而言,这究竟意味着什么呢?了解美债这条红线,未来我们就可以据此来合理的判断政策的走向了。只要该政策是对于美债收益率有利的,比如DOGE,那么他遇到的阻力就会相对小一点。而如果他做的事情对于美债收益率有威胁,比如说过高的关税,或者解雇鲍威尔,那么他遇到的阻力就会相对大一些。以此而造成的股市恐慌,往往就会相对比较短暂。

我们也可以通过观察10年期美债利率,作为政策走向的一个风向标。利率上涨的速度越快,对于政策的制约作用就越强。而如果债券市场不为所动,那么政策阻力就会相对较低。这或许是未来4年,我们可以去预判川普政策影响的一个可靠工具。

另外,有了美债这条底线,我认为现在美股投资的确定性要更强了。这点非常关键!我们投资者怕的其实不是关税,而是不确定性。美股的上市公司们也是如此,真是关税砸瓷实了那倒也还好,怕的就是政策朝令夕改,这样企业根本无法制定计划,也没办法正常运营。

我们现在看到,美债的第一负责人,美国财长贝森特成为了关税谈判的主导。这便进一步做实了美债这根红线的重要性。他不可能不知道美债对于美国的重要性,也不可能不知道美债对于老大川普执行政策的影响。有他主导谈判,未来美股市场的确定性将会更强。

现在我们投资者至少能知道,川普风险会在一个可控的范围内腾挪,这就大大降低了股市尾部风险的概率。任何风险一旦触碰了红线就很难再进一步恶化。了解了这点对于咱投资者至关重要,因为这意味着美股的不确定性不会无节制的上升,而只会是一个阶段性的回撤。

所以我个人对于美股未来的走势还是比较乐观的。像之前两周那种失控的风险,我认为已经基本得到了有效的控制,因为关税而带来的回调,相对风险是可控的,也会是相对短暂的,甚至可能会成为一个不错的买入机会。

结语

最后,针对今天的话题我还想多说两句。今天我们整期视频都在说美债是川普的软肋,但这么说多少有些不公平。其实美债不是川普的软肋,而是整个美国的软肋。这是美国在全球经济体系下的地位所决定的。美债的维持需要获得全球资本市场的信任,为了维持这个信任,美国的很多行为都需要受到制约。如果有什么出格的行为会导致这个信任发生松动,那么美国整个金融系统都会面临结构性的风险。这是美国历任总统都不得不面临的软肋,并非是川普的阿喀琉斯之踵。

但反过来看,也正是这个软肋的存在,才让美元霸权得以持续,让美国得以以极低的成本获得全世界最好的商品和服务,以及人才和资本。这也是支撑美股长期上涨的一个隐性力量,是美国例外论背后的核心。所以说,这个所谓软肋不仅没有摧毁美国,反而是其繁荣的根基。

文章作者:美投君