谷歌母公司Alphabet(NASDAQ:GOOGL)(NASDAQ:GOOG)的股东正在经历一段艰难时期。在过去一年中,谷歌在两起核心业务相关的反垄断案件中接连败诉。

去年8月,谷歌的搜索引擎被裁定为非法垄断。随后在今年4月,这家科技巨头又在涉及其数字广告业务的反垄断案件中遭遇法律挫败。

这两记重击是否意味着Alphabet股东应当抛售股票?或许更审慎的做法是继续持有,等待风暴过去。

抑或,考虑到Alphabet当前股价已远低于2月份创下的52周高点207.05美元,现在是否正是低吸良机?评估该如何操作,需要更深入地了解这家公司。

回顾Alphabet的反垄断败诉

法院对谷歌的不利裁决自然引发了投资者对公司未来的担忧。毕竟,搜索业务通过广告在今年第一季度为Alphabet带来了507亿美元的营收,占总营收902亿美元的绝大部分。然而,Alphabet计划对此进行上诉,这些反垄断案件有可能在未来数年内继续在法庭上拉锯。

值得借鉴的是1998年微软面临的类似境遇。彼时微软因将Internet Explorer浏览器与Windows操作系统捆绑而遭遇反垄断诉讼。法院曾命令微软拆分公司,但微软上诉成功,最终案件以和解告终,避免了解体命运。

因此,Alphabet在这些案件中的失利,并不意味着公司正面临生死存亡的危机。不过,相比这些反垄断诉讼,谷歌当前面临的更大挑战或许来自人工智能(AI)的崛起。

AI才是谷歌真正的威胁?

研究机构Gartner预测,到2026年,搜索引擎使用量将因AI工具的普及而下降25%。这些AI应用包括OpenAI的ChatGPT等。

为了保持对消费者的吸引力,谷歌正加速自身AI能力的建设。公司已将AI生成的结果整合进搜索功能,并取得了出色的初步成果。

2024年第一季度,谷歌的搜索营收由上一年的462亿美元增长至507亿美元。其新的AI Overview每月用户超过15亿人,谷歌在引入AI功能后仍能保持与此前相当的变现能力。

AI已成为Alphabet多个业务板块的核心技术。例如,其自动驾驶汽车公司Waymo依赖AI做出驾驶决策。2024年,Waymo完成了400万次乘客行程,截至第一季度末,按周计的付费乘车量较上年增长五倍。Waymo还将在2025年进军新市场,显示出Alphabet在AI驱动下的技术落地能力。

人工智能对Alphabet未来至关重要,公司也在这一领域加大投资。去年其资本支出高达525亿美元,2025年更将提升至750亿美元。

Alphabet有能力如此大手笔投资,得益于其充沛的自由现金流(FCF)。仅在第一季度,公司就创造了190亿美元的自由现金流。

应该如何处理Alphabet股票?

在剖析谷歌在反垄断败诉后的局面后,贸然抛售Alphabet股票显然并非明智之举。相关诉讼极可能因上诉而拖延数年。

因此,对业务造成的实际影响或许仍远在未来,甚至可能微乎其微,尤其若Alphabet如同当年的微软般赢得上诉。那么,如果你已经持有Alphabet股票,不妨继续持有。

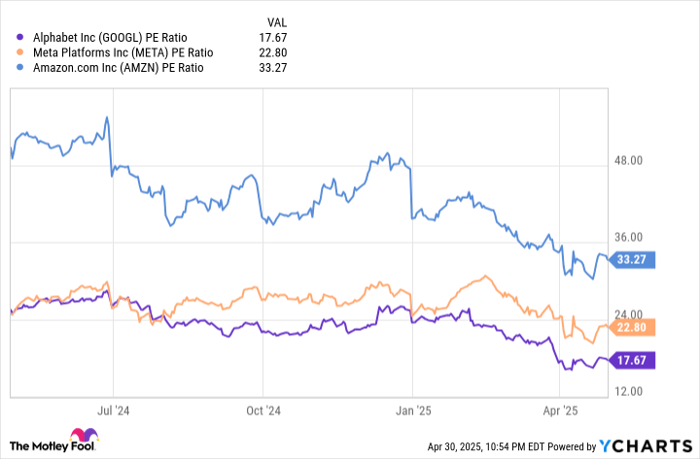

但对于尚未持有该股的投资者而言,如今是否是入场良机?近几周,由于股市整体下挫——特别是在4月2日特朗普总统公布“解放日”关税计划后,以及4月17日第二起反垄断裁决发布后——Alphabet股价承压下行。这使得Alphabet的市盈率(P/E)跌至一年低点。

(图表数据来源:YCharts)

Alphabet目前的P/E倍数在数字广告领域主要竞争对手中处于最低水平,意味着该股估值最具吸引力。数字广告市场中,Facebook母公司Meta Platforms是仅次于谷歌的第二大参与者,Amazon位列第三。

谷歌持续增长的营收能力,以及成功将AI整合进其业务,再加上目前具吸引力的估值水平,使得Alphabet股票成为一项值得长期持有的投资。如果你已经持有,不妨考虑加仓;若你尚未持有,现在或许正是上车的良机。

文章作者:Motley Fool