Nvidia市值剑指5万亿美元:三年内营收能否实现三倍增长?

Nvidia(纳斯达克股票代码:NVDA)目前以3.3万亿美元市值稳居全球第二大公司之位,而其之所以能达到如此高度,归功于公司多年来在颠覆性技术浪潮中始终保持领先的能力。

自1993年成立以来,Nvidia从最初为个人电脑(PC)打造图形卡,到如今为训练和部署大型语言模型(LLM)制造高性能人工智能(AI)芯片,乃至构建现实世界数字孪生模型,其发展之路令人瞩目。更令人兴奋的是,这家科技巨头仍有广阔的增长空间,并有望在未来三年内实现5万亿美元市值。

![]()

接下来我们将深入分析推动Nvidia迈向这一目标的关键驱动因素。

Nvidia在GPU市场的主导地位将继续推动其增长

AI图形处理卡的强劲需求是推动Nvidia市值飙升的核心动力。自OpenAI在2022年11月发布广受欢迎的ChatGPT聊天机器人以来,Nvidia股价几乎上涨了八倍。Nvidia为ChatGPT提供了训练所需的图形处理单元(GPU),并自那时起稳居AI芯片市场的霸主地位。

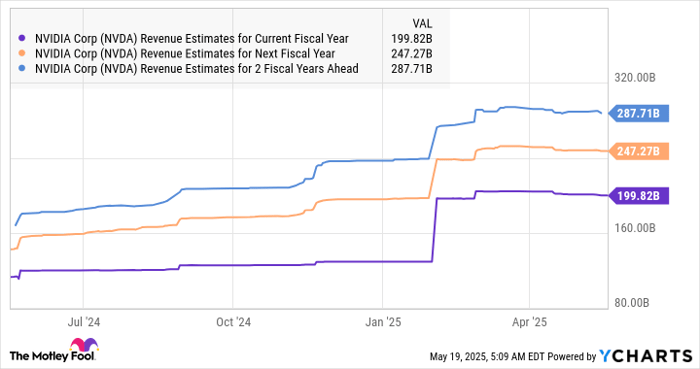

据报道,去年Nvidia占据数据中心GPU市场高达92%的份额。值得一提的是,当前顶级云计算公司与各国政府在采购AI GPU时,仍主要依赖Nvidia。在截至2024年4月27日的2026财年第一季度,公司预计营收将同比激增65%,达到430亿美元。

作为其AI GPU市场的主要竞争对手,Advanced Micro Devices(AMD)今年第一季度营收同比增长36%,至74亿美元。尽管AMD增速可观,但与Nvidia庞大的收入基数相比,仍显逊色。去年Nvidia的数据中心业务占其总收入的88%,未来在实现5万亿美元估值的道路上,该业务仍将扮演核心角色。

根据市场研究机构TechNavio的数据,全球GPU市场预计将在2024至2028年间增长3880亿美元。TechNavio指出,这一庞大新增市场主要由计算机游戏与高性能计算对GPU需求的增长所驱动。

需要强调的是,Nvidia在PC独立显卡市场同样占据主导地位,市占率超过80%。因此,Nvidia具备充分能力把握这一高增长机会。事实上,即便未来在GPU市场份额略有下滑,公司仍有望实现可观的营收增长。

假设Nvidia在AI和PC GPU市场的份额未来三年下降至70%,根据TechNavio的增长预测,公司仍有望新增2700亿美元营收。而其2025财年(截至2024年1月26日)总营收为1305亿美元,这意味着到2028财年,年收入可能达到4000亿美元,远高于当前市场共识预期。

Nvidia估值模型:5万亿美元如何实现?

当前,Nvidia的市销率(P/S)接近26倍。即使三年后市销率下降一半,若营收达到预期的4000亿美元,公司市值仍可达到5万亿美元。但Nvidia真的有可能实现这样的营收跃升吗?

公司未来三年营收翻三倍的可行性,主要取决于两个核心因素。

推动5万亿估值的两个关键变量

一是GPU市场的持续扩张。

GPU在数据中心的应用增长,是推动市场增长的重要动力。数据中心正加速从传统的中央处理器(CPU)架构向GPU加速计算架构转型,原因在于GPU不仅计算更快,而且能效更高。

尤其在能源消耗方面,GPU加速计算的优势尤为显著。到2030年,全球数据中心的电力消耗预计将翻倍,而GPU凭借加速任务处理的能力,有望大幅减少整体耗能。

Nvidia预计,受益于加速计算浪潮,数据中心业务未来的营收潜力高达1万亿美元。考虑到该公司上财年数据中心收入为1150亿美元,未来仍有巨大增长空间。

二是持续掌控GPU市场份额的能力。

Nvidia之所以能维持领先,很大程度上依赖于其与晶圆代工巨头台积电(TSMC)之间的深度合作。

Nvidia依靠TSMC的先进技术与晶圆厂生产其核心芯片。TSMC作为全球领先的晶圆代工企业,技术实力领先于行业对手。预计今年Nvidia将成为TSMC AI专用硅晶圆的最大客户,占据其77%的产能,而去年为51%。

这种强大的供应链控制力,将有助于Nvidia继续主导AI芯片市场。因此,即使目前市值已经大幅上涨,未来三年Nvidia仍极有可能实现营收三倍增长的目标,特别是考虑到其在AI以外领域也正在布局新的增长引擎。

投资者为何应继续关注Nvidia?

正因如此,Nvidia这只AI明星股,仍值得投资者重点关注。即便在经历了过去几年的爆发式增长之后,公司未来依旧具备令人振奋的上涨潜力。其技术、市场地位、供应链优势与未来增长空间,构成了推动其向5万亿美元市值迈进的坚实基础。