SoundHound AI(NASDAQ: SOUN)的进击之路:跌去一半市值后,这家语音AI公司准备反弹了吗?

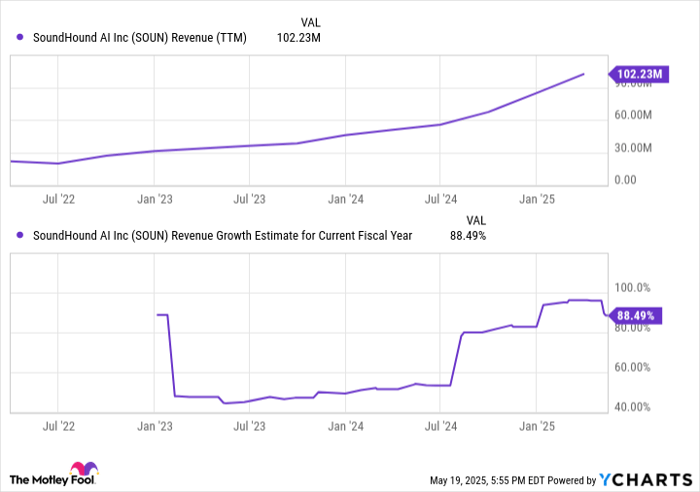

SoundHound AI自2005年成立以来,已走过近二十年的漫长发展之路。公司一直专注于构建一套可定制化的语音人工智能平台,支持高度拟人的对话交互体验。截至目前,公司已拥有超过200项专利,其客户群体中不乏Honda(本田)、Oracle(甲骨文)等大型企业。根据分析师预期,SoundHound今年的销售收入有望同比增长近90%,2026年则预计再增长25%。

然而,与令人振奋的增长数据形成强烈反差的是,该公司股价自年初以来已下跌了50%。这是否意味着SoundHound的股价被严重低估?尽管反弹的潜力可期,但在入场之前,投资者仍需警惕几项关键风险。

![]()

SoundHound拥有颇具竞争力的AI业务

过去五年间,SoundHound实现了超过370%的营收增长,且未来增长势头依然强劲。从近半年来华尔街频繁上调的预期来看,市场对这家公司的信心持续升温。

推动增长的核心因素在于其语音AI技术套件,该平台赋能企业在客户支持、语音助手、订单系统等多个垂直领域实现AI应用。举例而言,SoundHound为Honda打造的语音AI系统可使车主与汽车进行自然交流,了解车辆维护状况。而在快餐连锁White Castle的应用场景中,公司技术用于自助点餐窗口,帮助顾客更快、更准确地下单,同时为企业降低人力成本。

换句话说,凡是需要人与机器语音交互的场景,SoundHound几乎都有对应的解决方案。其业务覆盖面包括汽车、餐饮、金融服务、医疗与保险等多个终端市场,客户群体多样且抗风险能力较强。

根据市场研究机构预测,到2034年,全球语音AI市场规模有望接近500亿美元,年均增长率达35%。而SoundHound当前的年销售额仅为1.02亿美元,增长空间仍十分广阔。因此,当前股价的下跌,并非因终端市场疲软或公司业绩下滑,而主要是源于此前估值过高。

在股价暴跌前,SOUN的估值曾高达市销率(P/S)100倍,属于典型的“高处不胜寒”。如今,该股市销率已降至约37倍,虽然仍属高估范畴,但考虑到SoundHound目前的体量与其所瞄准的巨型市场,该估值或许已经具有一定合理性。

投资前必须了解的风险:规模小、估值高、竞争激烈

SoundHound AI仍是一家小型公司,这既意味着巨大的成长潜力,也暗含了显著风险。其竞争对手多数为体量庞大、财力雄厚的大型科技公司。在这种格局下,SoundHound是否具备长期竞争力仍存在不确定性。尤其需要注意的是,SoundHound过去12个月的研发支出仅为8000万美元,在AI行业属于偏低水平,未来能否持续保持技术领先尚难预判。

此外,公司目前37倍的市销率也意味着投资者需拥有较强的长期持有耐心。即便未来每年营收增长80%以上,该估值也需要时间去“消化”,真正实现合理化回归。

也就是说,SoundHound当前虽有估值修复空间,但这并非短期暴涨机会,而是一场中长期的复苏之旅。对于希望短线套利的投资者而言,这类高估值成长股的波动性极大,需做好充分心理准备。而对于具备多年持股耐心、并认同AI语音技术发展潜力的投资者来说,SoundHound或许正处于一个颇具吸引力的切入点。