Nvidia依旧称王,AWS强势崛起——两大科技巨头的AI投资逻辑全解析

就在一些人认为人工智能(AI)热潮已退之际,Nvidia(纳斯达克代码:NVDA)和其他大型科技股用亮眼的财报表现让市场重新燃起信心。事实上,对AI技术、数据中心及相关基础设施的投资正处于爆发期,且丝毫没有降温迹象。

上周,Amazon(纳斯达克代码:AMZN)刚刚宣布将在北卡罗来纳州追加100亿美元用于新建数据中心。而据行业预期,2025年科技巨头在基础设施方面的投资总额将达到3250亿美元,相比2024年的2230亿美元大幅增长。这并非终局,而是AI投资潮的真正开始。

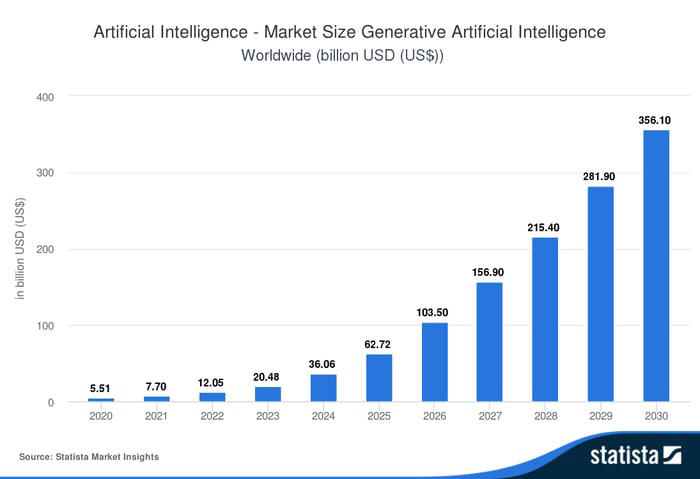

正如下图所示,AI市场的高速增长预计将持续到本世纪末,甚至更久。

以下是每位科技投资者都应重点关注的两家领军企业:

Nvidia仍是AI基础设施的“王者”

Nvidia的图形处理器(GPU)已经成为全球数据中心的核心基础设施,而大型科技公司正争相囤积这些关键芯片。例如,Elon Musk旗下的xAI超级计算机项目起初部署了10万块GPU,随后迅速翻倍至20万块,市场传闻称其最终目标是扩展至100万块GPU。

Amazon等巨头的项目同样需要成千上万的GPU支持,而这类项目正遍布全美乃至全球各地。正是这种惊人的市场需求,促使Nvidia不断交出令人惊艳的财务表现。

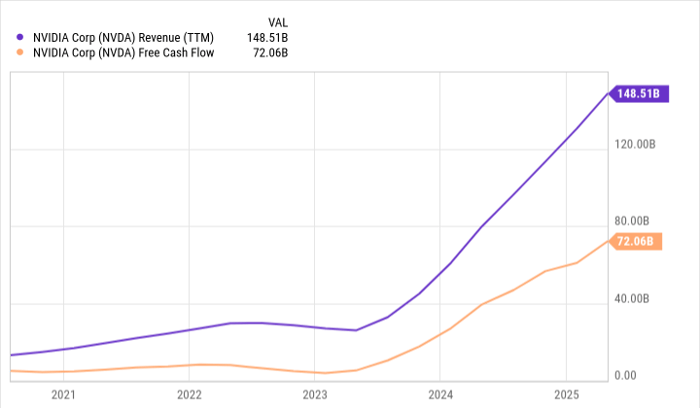

在刚刚公布的2026财年第一季度中,Nvidia数据中心业务收入同比增长73%,达到390亿美元,公司总营收则为440亿美元,同比增长69%。如图所示,Nvidia近年来在营收与自由现金流方面的增长堪称惊人。

目前并无迹象显示这股增长势头将放缓。Nvidia预计2026财年第二季度销售额将达到450亿美元,同比增长50%。尽管增速略有放缓,但这是“基数效应”所致。即便如此,公司在一年内将实现营收增加150亿美元的飞跃。

从估值来看,Nvidia目前的市盈率为46,远低于过去三年平均的80倍。其远期市盈率则仅为34倍。虽然近几年那种指数级飙涨可能不再重现,但考虑到其产品的高需求与持续的盈利增长,Nvidia的股价仍有望继续跑赢大盘。

不可忽视的Amazon:AWS正迎来AI时代的风口

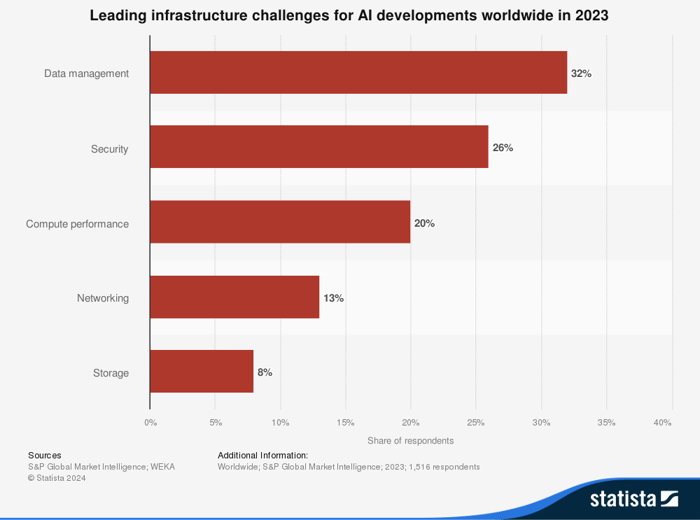

投资者请注意,AI面临的最大挑战是什么?如果你的答案是“数据的管理、处理与安全”,那么你答对了。正如下图所示,AI的核心挑战几乎都围绕“数据”展开。

这也意味着,以Amazon Web Services(AWS)为代表的云计算服务提供商将迎来巨大的成长空间。AWS是目前全球最大云服务平台,也是Amazon利润的主要来源。在2025年第一季度,AWS贡献了Amazon 184亿美元运营利润的63%。其销售收入达到290亿美元,同比增长17%,运营利润率达到了惊人的39%,显示出其强大的定价能力。

Amazon其他业务线也表现不俗。其中,数字广告收入同比增长19%,达140亿美元。公司整体营收增长9%,总收入达到1560亿美元。净利润同比增长,从上年同期的100亿美元上升至170亿美元。

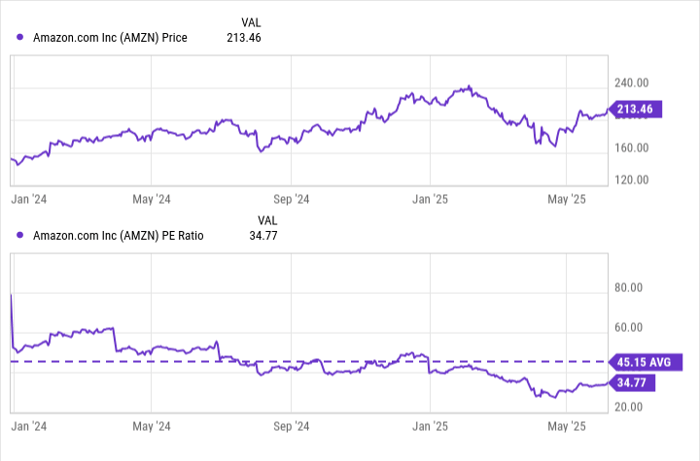

这些财务数据的表现,已经不容忽视。尽管Amazon股价整体呈上涨趋势,但其估值在历史上仍属偏低,如下图所示。

未来AI浪潮中,AWS将持续受益,而Amazon整体亦将受惠。当前或许正是投资者买入Amazon的理想窗口期,其股价不仅合理,甚至可能仍被低估。

AI投资热潮远未结束

人工智能产业正处于快速扩张阶段,而Nvidia与Amazon作为基础设施与服务端的双重巨头,将继续获得显著受益。尽管全球经济政策中仍存在关税等不确定性因素,但总体经济表现韧性十足。

在AI成为主导技术趋势的当下,Nvidia与Amazon无疑是长期投资的优质标的。即使在短期波动之后,它们的价值仍有望在未来数年不断增长,为投资者带来超额回报。