不是泡沫?为什么Nvidia仍是AI领域最值得买入的股票

Nvidia(纳斯达克代码:NVDA)依然是当前市场上表现最强劲的人工智能(AI)概念股之一。 但如今这家芯片制造商的市销率(P/S)已高达26.4倍,不少投资者开始质疑:Nvidia的股价是否已经贵得买不起了?

别被表象误导:从基本面角度来看,Nvidia的股价依然处于合理区间。

Nvidia的估值没有看上去那么“贵”

Nvidia专注于设计图形处理单元(GPU),这类芯片为现代AI与机器学习应用提供所需的算力支撑。公司毛利率维持在约60%,几乎是竞争对手如Intel的两倍。这一方面反映了Nvidia在高端芯片设计上的技术领先优势,另一方面也表明其具备较强的定价能力。

Nvidia之所以能够溢价出售其芯片,不仅是因为产品性能领先,更得益于其生态粘性极强的软件平台,让开发者能够更加高效地将AI算法部署到Nvidia芯片上。

如今,Nvidia的硬件已成为AI革命的基础设施。大多数分析师认为,Nvidia当前在AI加速芯片市场的份额达到85%至90%。而根据行业预测,到2033年,全球AI基础设施支出将以每年超过30%的速度增长,这为Nvidia未来十年及更长周期的收入持续增长奠定了坚实基础。

也正因市场对其增长前景充满信心,Nvidia当前的市销率高达26.4倍,似乎估值高企。然而,如果从盈利能力和未来净利润增长预期的角度来看,估值逻辑就清晰多了。

盈利增长消化估值,Nvidia远非“估值泡沫”

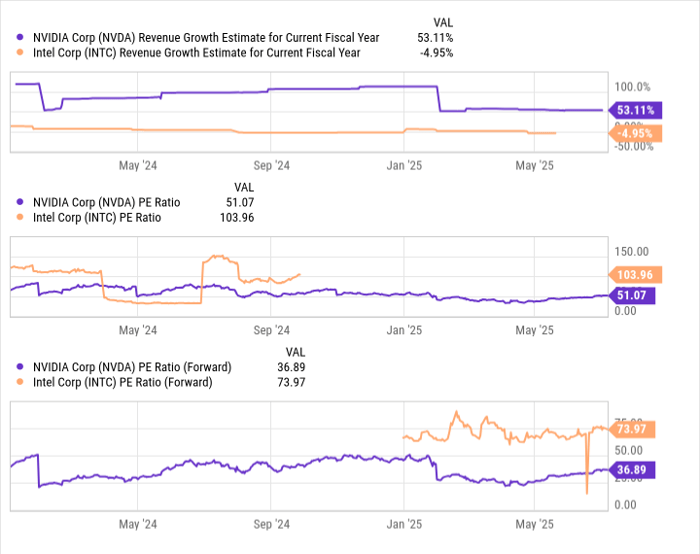

当前Nvidia的市盈率(P/E)约为51倍,的确处于溢价区间。但由于其盈利增长速度极快,按照明年预期每股收益计算,前瞻市盈率已下降至仅36.9倍。这意味着,只要公司继续保持高毛利率,股价估值可以在销售持续增长的驱动下逐年自然下修。

与之形成鲜明对比的是竞争对手Intel,在过去三个季度连续出现亏损。相比之下,Nvidia的高估值显得更有支撑,更为合理。

当然,需要承认的是:Nvidia的股价并不便宜。当前其市值已突破4万亿美元关口。但对于愿意承担短期溢价、并长期持有的耐心投资者而言,Nvidia仍有可能在未来带来丰厚回报。

总结:

在许多AI概念股炒作之中,Nvidia依靠强劲的基本面和牢固的技术护城河脱颖而出。估值虽高,但并非虚高。当盈利能力与市场份额足以支撑溢价时,这类“高估值”反而是增长潜力的另一种体现。对于真正理解AI产业结构与长期趋势的投资者来说,Nvidia依然是不可忽视的一线核心资产。