像互联网一样颠覆社会,量子计算双雄或将引爆科技新时代

正如互联网彻底改变了社会运行方式,量子计算也被认为具有相似的颠覆潜力。这类突破性技术可借助量子物理原理,在短短数分钟内完成当前超级计算机需要数百年才能完成的复杂运算。

但问题是,现阶段的量子计算机仍存在高误差率、难以规模化等关键挑战。首批能够打造可广泛应用设备的企业,有望彻底颠覆多个产业。因此,D-Wave Quantum(NYSE: QBTS)与 IonQ(NYSE: IONQ)正成为备受市场关注的早期投资标的。

那么,在这个尚处起跑线的高科技领域,谁才是更值得押注的投资标的?让我们深入剖析这两家公司,寻找答案。

D-Wave:暴涨背后的商业拐点?

D-Wave 的股价在 2025 年以来表现亮眼,截至目前涨幅已超过 90%,在 5 月创下 19.77 美元的 52 周新高。这波飙升背后的核心驱动是公司在第一季度营收实现 同比暴涨 509%,达到 1500 万美元。要知道,这一季度的营收甚至远高于 2024 年全年的总销售额(880 万美元)。

如此惊人的营收增长,主要来自于公司首次成功销售其自研的 Advantage 量子计算机。而过去几年,D-Wave 的主要收入来源是“量子计算即服务”(QCaaS)模式,即客户通过云平台远程使用 D-Wave 的量子计算能力。

得益于营收跃升,公司在 2025 年第一季度的运营亏损大幅收窄至 1130 万美元,较 2024 年的 1750 万美元明显改善。同时,D-Wave 的资产负债表也相对稳健,期末总资产为 3.26 亿美元,其中现金高达 3.04 亿美元,负债合计为 1.18 亿美元。

公司管理层表示,现有现金储备足以支撑运营直至实现盈利。而在财报公布后,D-Wave 又通过增发融资将现金储备进一步提升至 约 8.15 亿美元,其中部分资金将用于潜在并购。

IonQ:增长暂缓,但战略布局仍在推进

相比之下,IonQ 今年以来股价表现较为平淡,截至 7 月 9 日涨幅仅为 9%。原因之一在于公司第一季度财报表现逊色。

2025 年第一季度营收为 760 万美元,与 2024 年持平;但与此同时,费用却大幅上升,导致季度运营亏损扩大至 7570 万美元,较去年同期的 5290 万美元显著增加。

尽管如此,IonQ 的资产负债表依然强劲。2025 年第一季度,公司总资产为 8.50 亿美元,总负债仅 8500 万美元。此外,公司还于 7 月 7 日宣布了一项 10 亿美元的增发计划,以进一步强化财务基础。

过去一年,IonQ在并购方面动作频频,致力于构建量子计算网络,这一战略被认为可能成为“量子领域的互联网式变革”。不过,这一策略成本高昂,因为构建完整网络需要多个环节的能力整合。例如,为解决量子网络目前通信距离有限的问题,IonQ 收购了致力于拓展量子网络通信距离的 Lightsynq Technologies。

谁是更优质的投资标的?

从业务模型来看,IonQ 正在大力布局量子网络生态,而 D-Wave 则主打“门控量子技术”和“量子退火技术”两种路径,是目前全球唯一同时提供这两类主流技术的公司。

但问题在于,究竟哪种技术路径能够在未来胜出仍然未知。这也是投资这两家公司最大的挑战所在:他们都有潜力成为行业龙头,但也可能被体量更大的巨头(如微软)超越。微软已自主研发了被称为**拓扑量子比特(topological qubits)**的技术路径,属于另一个重要分支。

另外一点需注意,D-Wave Q1 的业绩能否持续仍具不确定性。Advantage 系统的销售是一次性设备交易,而此前两年公司的收入几乎全部来自 QCaaS 与专业服务。也就是说,这种“爆发式增长”是否可持续仍有待观察。

至于 IonQ,尽管 Q1 表现欠佳,但公司在 2024 年实现 营收同比增长 95%,达 4310 万美元,并预计 2025 年营收将达到 7500 万至 9500 万美元,若实现则将再度迎来高速成长。

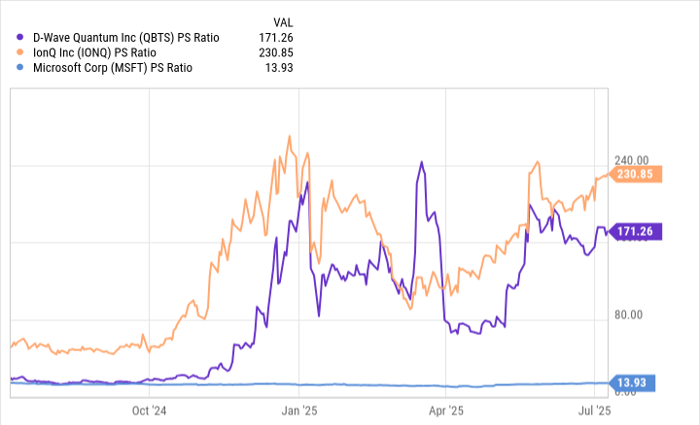

从估值角度来看,D-Wave 与 IonQ 当前的市销率(P/S)均显著高于一年前,也远高于微软,这意味着投资者对其前景给予了较高预期,也提示出当前股价可能已经反映了大量未来增长。

投资建议:等待 Q2 财报是更稳妥策略

在当前极高估值与技术路径不确定性并存的背景下,最理性的做法或许是等待第二季度财报发布后再做决策。这将帮助投资者判断:

- D-Wave 第一季度的强劲增长是否可持续?

- IonQ 是否能够从一季度的低迷中反弹,并实现全年预期的高速增长?

在科技领域,尤其是前沿赛道如量子计算,时间与确定性是投资的关键变量。对于追求稳健回报的投资者而言,合理等待比盲目追高更具性价比。