2024年终总结 —— 宏观

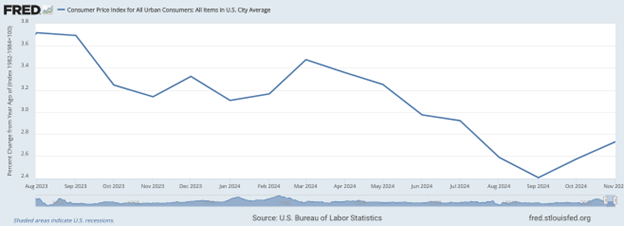

2024年的宏观旋律,其实重点就只有一个问题,那就是美联储什么时候降息?而降息的条件取决于通胀和失业率的变化。2024年一开始,市场对美联储其实非常乐观,因为通胀回落了不少,美联储也释放了政策转向的信号,准备降息。在2023年12月份美联储给的点阵图里面,官员们还给了3次降息的预期,所以投资者都在期待降息。但从图中可以看出,事与愿违,2024年的1月开始,通胀就给市场当头一棒,连续三个月攀升,甚至一度让市场担心起了加息。

这里面最重要的节点当属4月公布3月份CPI数据的时候,因为之前美联储一直在强调,不要过分在意一次意外的数据,但同时暗示了3次数据可以认为是一个趋势。结果CPI数据就好像给大家开了一个玩笑,刚好连续3个月攀升。4月底的时候,华尔街日报的Nick Timiraos就表示,美联储降息的美梦正在滑去,连续顽固的通胀数字,开始让美联储官员们动摇,开始去思考今年还有没有降息的必要。

而在这份通胀数据公布之前,市场也开始震荡,为第三次通胀数据不如预期而担忧,最终锤子落下来了,确实验证了担忧,于是市场迎来了第一次回撤。在2024年4月初到4月底,标普500回撤了近6%。

当然后面有意思的是,鲍威尔在5月份美联储会议上反而非常的鸽派。他在会议上就否决了市场对于加息的猜测,强调美联储会持续保持现有政策,通胀虽然高,但是只是会让美联储继续等待。同时在论述中,鲍威尔也强调,当前的政策是紧缩的,劳动力市场还在降温,整体表明美联储还是在等待降息的状态,于是股市就得以继续上涨。不过,虽然在上涨,但是史上对于通胀回升,或者变顽固的担忧一直在萦绕,在直到等到6月CPI数据探了新低,市场才开始再度相信通胀不再是大问题了。

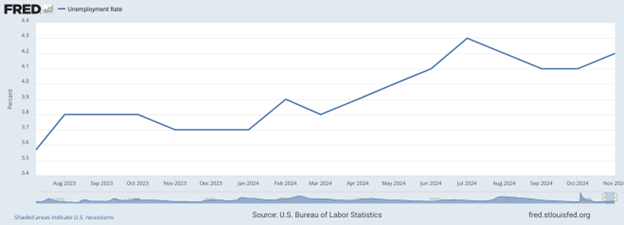

通胀告一段落以后,失业率就成为了今年夏天宏观上的主角,也是导致第二次市场回撤的原因。在美联储加息加到5.25%的高位,市场从来就没有停止过,对于衰退或者经济出问题的担忧,好在最关键的指标失业率一直维持在低位。但是这件事在今年夏天就出现了变化,失业率从3月开始就在持续飙升,一直到7月来到了4.3%。

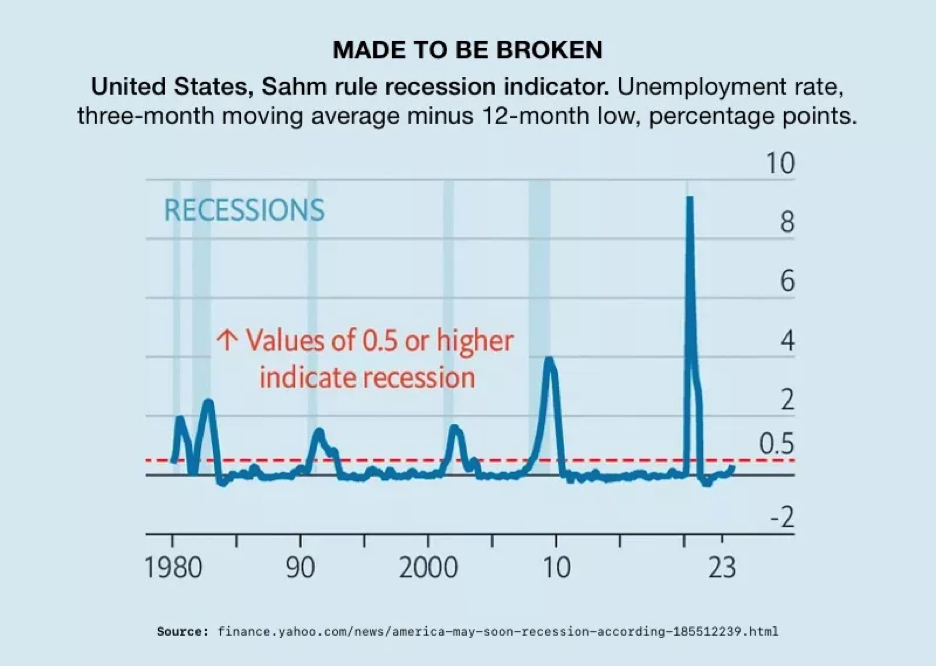

这期间被讨论的最多的就是萨姆法则,是由经济学家萨姆总结的规律,即当失业率的三个月移动平均与过去12个月的最低值相比,上升0.5个百分点或更多,就会认为经济可能进入衰退。这个规律得到了诸多历史上的验证。市场当时普遍认为,高利率的威力终于要显现了。

美联储也在当时做出了重大的改变,表示他们开始从通胀的单边风险,转为对双边风险的关注,也就是他们对于劳动力市场的风险,终于开始重视起来了。于是市场对经济的担忧加剧,继续下跌,但是这次出现了一个插曲。那就是隔天,日本央行突然意外加息,直接导致周一日股单日暴跌12%,美股夜盘也暴跌,纳指差点熔断,波动率指数VIX更是飙到了自2020年以来的高点。自此之后,市场终于看到了套息交易的威力,于是波动率指数之后就整体处在更高的位置,反映投资者还存在一定的担忧,保护仓位没有全部出清。

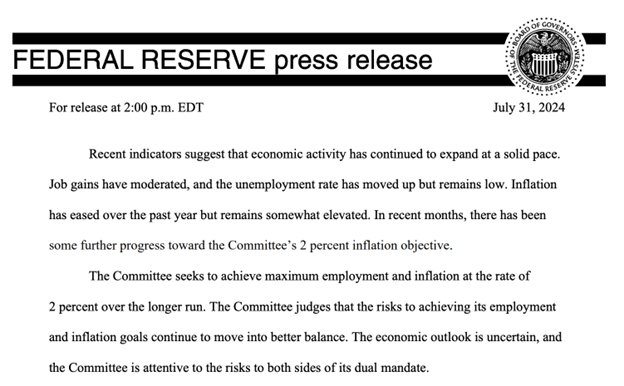

之后,鲍威尔先是在8月份的Jackson Hole会议上表明,降息时间已到。而后因为想快速遏制失业率的上升态势,他还劝了其他成员都去接受首次降息50个基点。然后9月份,美联储公布了4年来的首次降息,一次就降了50个基点,点阵图上还显示明年美联储要再降100个基点。不过,有意思的是,失业率上升到4.3%之后,并没有按照萨姆法则的预测走,之后几次失业率出现回落,9月份的新增岗位更是飙到了25.2万,接近年初的过热水平。自此,市场几乎打消了对于衰退的担忧,认为软着陆已经板上钉钉。

可惜最近的通胀又有一些回升的态势,起码回落的速度并不是那么快,而在川普当选的影响下,美联储的部分官员也在提前考虑他减税、关税、遣返移民等政策对于通胀的影响,于是在12月份,虽然鲍威尔相对鸽派,但是从点阵图上,我们已经能够发现美联储再次转鹰,不仅通胀指标上调,降息幅度也显著降低,从原本的100个基点,降到50个基点。这也就开启了12月中旬后的下跌行情。

2024年终总结 —— 川普

大选对市场的主要影响就是川普交易。

今年年初,共和党还在初选,虽然大部分的民调都显示,川普基本上会赢,再次和拜登角逐总统之位,但是不到最后一刻,仍存在不确定性。在爱荷华州的初选结果出炉后,佛州州长德桑蒂斯和商人拉马斯瓦米宣布退选,仅剩下川普和前南卡州长海莉争夺最后的赢家。而在接连大败后,海莉最终于3月份结束她的竞选活动,至此川拜会确立。但这个时候,双方的民调都非常接近,并没有对市场产生什么影响,只是时不时会出现一些消息或者视频,似乎表明拜登可能有些痴呆,难以连任。

大选首次对市场开始产生影响,是在川普和拜登的首次公开辩论上。6月27日晚上9点,川普和拜登相继登台,而这次的辩论里面,拜登说话的那一秒,民主党的人立马就紧张了。他的声音非常沙哑,说话都黏在一起,很难听清。辩论开始后不久,拜登就开始忘词了,自己任期内的经济成就表达含糊不清,经常搞错数量级,也没能说清楚自己竞选连任的核心。而他不说话的时候,好像呆住了一样,眼镜瞪大,嘴巴微张。这一刻,很多人都认为拜登完了,这样的一个表现如何领导美国度过接下来的四年,也坐实了之前对于拜登痴呆的一些传闻。拜登的胜率在那个时候也急转直下,于是民主党内开始紧急讨论,要不要把拜登换掉。

而在川普胜选概率大涨之际,市场也就闻风而动,开始大肆炒作可能会因川普当选而利好的概念,包括了小盘股、金融板块和比特币之类的。小盘股在6月底的时候就开始企稳,然后7月份出现了极速飚涨,一周内涨超11%。这里面不得不提的就是川普的暗杀未遂事件,可以说是全年最惊心动魄的瞬间。当时川普在宾夕法尼亚进行竞选演讲,戴着他标志性的红色帽子,刚刚好一转头看向一侧的观众,就马上捂住耳朵,然后躲到了演讲台下面。那颗子弹堪堪擦耳而过,如果那个时候川普的头少偏一点,都可能直接爆头而亡。整个会场也变得非常混乱,但很快,川普在不清楚是否有第二个枪手的情况下,选择站起来,高举拳头,对着观众大喊,Fight, Fight,Fight。全场也异常配合,团结地高喊着USA。事件之后,大家都认为川普这个总统是当定了,这么神勇的举动,肯定会让无数美国人动容,胜率也飙升到了全年的最高水平。

但是好景不长,这轮川普交易在接连的利空事件发生后就熄火了。首先是日本央行的意外加息,导致套息交易崩盘,美股大跌,然后是7月底拜登退选,哈里斯上台,增加了未来总统之位的不确定性。当时,拜登退选很可能成为川普交易的最大威胁,最终也应验了。尽管当时哈里斯民调严重落后,但是她是女性又是少数族裔,还比较年轻,有太多的地方可以对川普形成挑战,而且民主党也会举全党之力支持她,所以这个资金从风险考虑,选择了观望,甚至有的开始炒作哈里斯交易,比如说清洁能源。大科技也因为更担心她的反垄断监管而出现了抛售。

不过后来,随着大选越来越白热化,和两位候选人的抛头露面。越来越多人开始发现哈里斯和拜登的主张并没有特别大的不同,她在竞选演讲中也很少有自己的思考,只是在重复很多已经准备好的论述。当遇到比较尖锐的问题的时候,也回答的并不是很令人满意。所以哈里斯的民调在一度升高之后,就开始和川普不相伯仲,后来到了大选之际,部分民调已显示她落后。

最终11月5号,大选日来临。川普横扫摇摆州,成功当选美国第47任总统。市场也开始闻风大涨,原因是对川普的增长政策看到乐观。竞选期间,川普承诺要减税、去监管,大力发展美国的工业,还要让美国成为全球的加密货币之都,比特币也在这样的利好刺激下突破了10万大关。只是这一次同样也踩在了一个微妙的时间点上,因为川普的政策都很有可能助推通胀,而通胀刚好在10-11月份出现了一定的反弹。这就逐渐让市场强化对于未来通胀的担忧,对于美联储降息的担忧。而在12月份的会议上,美联储也正是宣布调整策略,放缓降息,导致市场出现这段时间年末的抛售。

明年川普还会给市场带来诸多的动荡,不管是从前推特治国的方式,一发推就可能引发市场大涨大跌,亦或者通过各种行政命令来越过国会行使权力,这些都会加剧明年的不确定性。

2024年终总结 —— 人工智能AI

今年和降息一样贯穿全年的主题就是AI了。但说实话,今年的AI更像是在酝酿,在沉淀。因为整体来说并没有出现什么如同ChatGPT一样的划时代模型,或者什么颠覆性的应用,反而技术上似乎遇到了瓶颈。起码到现在为止,OpenAI号称GPT5的模型还在不断延迟发布。今年的AI投资大体上可以分为三段,可以把它们分别总结为,年初英伟达的独角戏,年中AI的质疑,以及年末AI应用的崭露头角。

今年年初,英伟达就再度打败华尔街的预期,出现强劲的上涨走势,先是在1月份的美国消费电子展览会CES上,展示了多款新的产品,让投资者兴奋,接着2月份,面对华尔街的需求担忧,黄仁勋给出明确的回应,表示需求会一直持续在2025年以及更远的未来。各大科技股的财报也显示,他们还会继续对数据中心进行投资,验证了英伟达供不应求的说法。于是在今年前三月英伟达就已经翻倍,带领整个芯片和AI板块持续上涨,也因此托起了大盘,让美股在通胀上升的担忧下,不断上涨。这个时候也可以解释为资金在抱团大科技,因为在通胀加剧,美联储可能加息的背景下,投资者会优先选择确定性和防御性强的个股,而大科技无疑就是最好的选择。

至于4月底到6月份的高点,可以认为是加息担忧的风险释放,Blackwell的超高预期,以及英伟达需求继续强劲的三重推动。3月的时候,英伟达就公布了新的Blackwell芯片,引起了市场对英伟达的乐观情绪。而5月底,英伟达再次公布财报,这份财报又再度确认需求,同时也黄仁勋也强调了当前AI在各行各业的发展,给了华尔街一颗定心丸。事实上,整个上半年,华尔街还不确定AI投资到底靠不靠谱,所以对于英伟达未来的需求总是很担忧。这就导致每次黄仁勋说到需求很好的时候,都能够引起股价的反映。

但是在今年夏天,AI的质疑声就突然盖不住了,或许是投资者急于看到回报,当时,高盛、经济学人还有The Information等媒体就相继质疑,经济学人的文章更是赤裸裸的声称,AI几乎没有产生任何经济效益。文章表示,今年微软、苹果、谷歌、亚马逊和Meta已经预计要给AI投入4000亿。

投资人也在去年将这几家公司的市值推升了2万亿。可是即便是非常看多的分析师,也只认为微软今年能够从生成式AI,获得100亿美元的额外营收,显然远远不够。而美国普查局的数据,也发现AI也远没有想象中那么受欢迎。在调查的两周只有5%的企业使用了AI技术,远低于微软和麦肯锡报告里面绝大多数。这种质疑声也就导致了AI科技股,整体在今年夏天出现横盘。

最后就是年末的AI应用崭露头角了。沃尔玛利用AI整理800多亿个数据点,形成新的产品目录,还用客服提升用户体验。台积电用AI提升制造效率,从而节省上亿美元。科技股方面,Palantir和AppLovin两支股票都出现了大涨,它们都是典型的AI应用型股票。但是可以发现,华尔街已经不再质疑AI的投资靠不靠谱,而是转而给予那些能够在AI应用下获益公司奖励。AI的投资确定性也愈发突出。